○大宜味村税務証明等の交付に関する要綱

平成15年3月31日

訓令第6号

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号。以下「法」という。)第20条の10、地方税法施行令(昭和25年政令第245号。以下「政令」という。)第6条の21及び地方税法施行規則(昭和29年総理府令第23号)第1条の9の規定に基づく本村の納税証明書並びに法第382条の3及び政令第52条の15の規定に基づく固定資産課税台帳に記載された事項の証明書(以下「資産証明書等」という。)の交付について、必要な事項を定めるものとする。

(納税証明書の交付申請ができる者及び証明の範囲)

第2条 納税証明書の交付申請ができる者は、納税者本人であり、証明事項はその者に関する事項に限られ、次の各号に掲げるものとする。

(1) 申請に係る本村の徴収金を納付し、又は納入すべき額として確定した額並びにその納付し、又は納入した額及び未納の額(これらの額のないことを含む。)

(2) 前号の本村の徴収金に係る法第14条の9第1項に規定する法定納期限等(同項第5号及び第6号に掲げるものを除く。)又は同条第2項に規定する法定納期限等(国税徴収法(昭和34年法律第147号)第15条第1項第7号及び第8号に掲げる日に係るものを除く。)

(3) 法第16条の4第2項の規定により通知した額

(4) 本村の徴収金につき滞納処分を受けたことがないことその他総務省令で定める事項

(5) 法第53条第3項後段の前事業年度又は計算期間以前の法人税割額の課税標準となる法人税額について控除されなかった額その他法第14条の9第2項各号に掲げる地方税の額の算出のために必要な事項

(6) 前号に掲げるもののほか条例で定める事項

(1) 本村が発行する証紙をもって払い込む本村の徴収金(証紙に代えて、証紙代金収納計器で表示させることにより、又は現金で納付される本村の徴収金を含む。)

(2) 法定納付期限が法第20条の10の規定により請求する日の3年前の日の属する会計年度前の会計年度に係る本村の徴収金(前項第1号の規定の適用については、未納の本村の徴収金を除く。)

交付申請者等 | 対象資産 | 証明事項 |

(1) 固定資産税の納税義務者 | 当該納税義務に係る固定資産 | 法に規定するすべての登録事項 |

(2) 土地について賃借権その他の使用又は収益を目的とする権利(対価が支払われるものに限る。)を有する者 | 当該権利の目的である土地 | 法に規定するすべての登録事項 |

(3) 家屋について賃借権その他の使用又は収益を目的とする権利(対価が支払われるものに限る。)を有する者 | 当該権利の目的である家屋及びその敷地である土地 | 法に規定するすべての登録事項 |

(4) 固定資産の処分をする権利を有する者として総務省令で定める者 | 当該権利の目的である固定資産 | 法に規定するすべての登録事項 |

(5) 民事訴訟費用等に関する法律(昭和46年法律第40号)別表第1の1項から7の項まで、第10の項、11の2の項ロ、13の項及び14の項の上欄に掲げる申立てをしようとする者 | 当該申立ての目的である固定資産 | 法第381条第1項から第5項までに規定する登録事項 |

2 固定資産税の賦課決定の期間制限5年(現年度分と過年度4年度分)を超える固定資産課税台帳記載事項については、前項各号に掲げる事項に該当しないものとする。

(交付申請書)

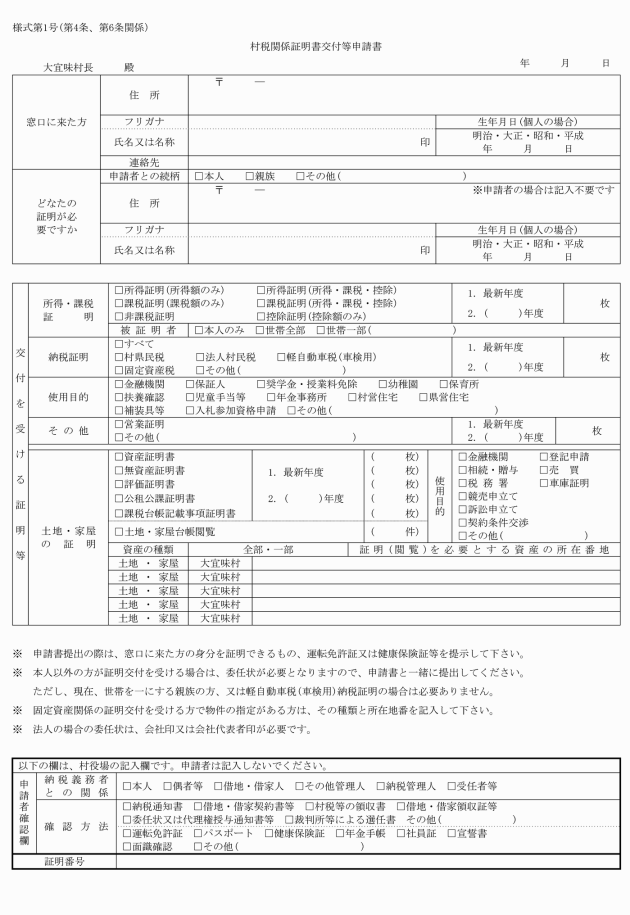

第4条 納税証明書及び資産証明書等(以下「納税証明書等」という。)の交付申請は国税通則法(昭和37年法律第66号)第124条を準用し、村税関係証明書交付等申請書(様式第1号)によるものとする。

(交付申請者の確認)

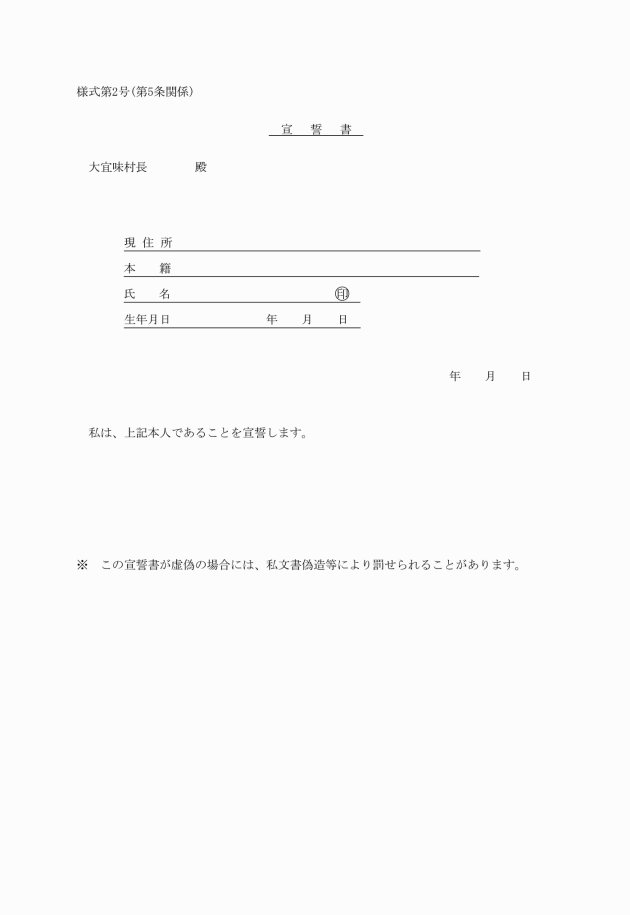

第5条 税務証明書等の交付申請者が、交付申請をする場合には、申請書に押印し真正な交付申請者であることを証明できる次のいずれかの書類等を提示しなければならない。

(1) 納税者本人の場合

ア 当該年度の納税通知書又は課税明細書等

イ アに掲げる書類等の提示がない場合は、それに準ずる書類等と次に掲げる本人確認ができるいずれかの書類等

(ア) パスポート

(イ) 運転免許証

(ウ) 年金手帳

(エ) 身体障害者手帳

(オ) 健康保険証

(キ) 証明交付担当者が本人であることを確証できる場合は、面識確認でも可

(2) 法律に定められた納税者以外の場合

(ア) 商法第398条の規定により管理人に選任された者

(イ) 破産法第157条の規定により破産管理人に選任された者

(ウ) 会社更生法第40条第1項の規定により保全管理人に選任された者及び同法第46条の規定により管財人に選任された者

(エ) 預金保険法第77条第2項の規定により金融整理管財人に選任された者

(オ) 農水産業協同組合保険法第85条第2項の規定により管理人に選任された者

(カ) 保険業法第242条第2項の規定により保険管理人に選任された者

(キ) 金融機能の再生のための緊急措置に関する法律第11条第2項の規定により金融整理管財人に選任された者

(ク) 民事再生法第64条第2項の規定により管財人に選任された者及び同法第79条の規定により保全管理人に選任された者

(ケ) 外国倒産処理手続きの承認援助に関する法律第32条第2項の規定により承認管財人に選任された者及び同法第51条第2項の規定により保全管理人に選任された者

(3) 法人の場合

ア 当該法人の会社印又は会社代表者印(法人印)が押印された申請書と第1号イの(ア)から(キ)までの本人確認ができる書類等

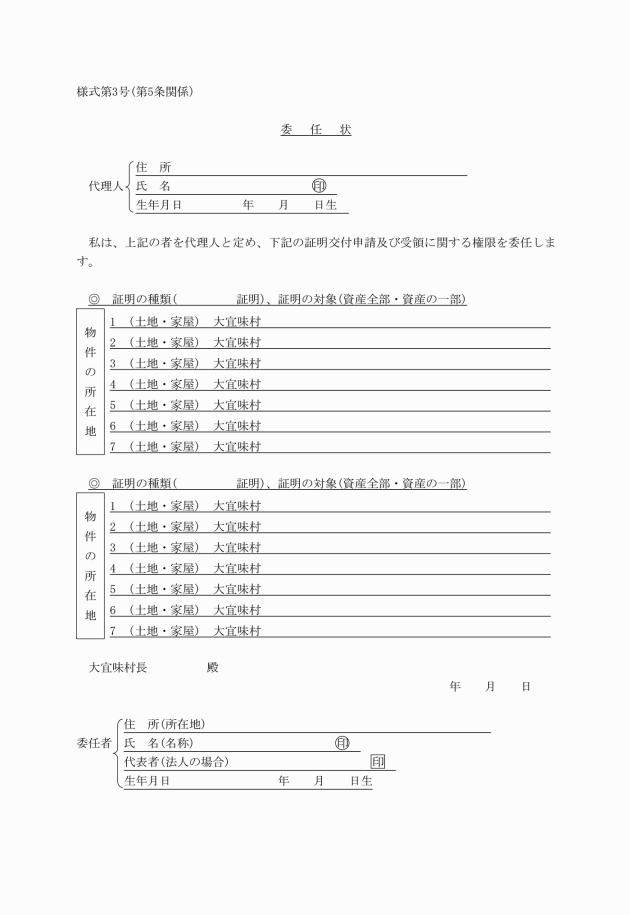

(4) 代理人の場合

(5) 納税管理人の場合

ア 納税管理人については、納税者からの委任があったものとして納税者と同様に扱うものとする。

2 軽自動車等の継続検査用納税証明については、前項の規定は適用しない。

(その他)

第6条 法第382条の2及び政令第52条の14に規定する固定資産課税台帳の閲覧に関してもすべてこの要綱を準用する。

附則

この要綱は、平成15年4月1日から施行する。

附則(平成24年訓令第7号)

(施行期日)

この訓令は、平成24年4月1日から施行する。

附則(平成27年訓令第26号)

(施行期日)

1 この訓令は、平成28年1月1日から施行する。

(経過措置)

2 この訓令の施行の際に、この訓令による改正前の様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。