○大宜味村老人日常生活用具給付等事業実施要綱

平成11年3月26日

訓令第2号

(目的)

第1条 大宜味村老人日常生活用具給付等事業(以下「事業」という。)は、要援護老人及びひとり暮らし老人に対し、特殊寝台等日常生活用具(以下「用具」という。)を給付又は貸与(以下「給付等」という。)することにより、日常生活の便宜を図り、その福祉の増進に資することを目的とする。

(実施主体)

第2条 この事業の実施主体は、大宜味村とする。

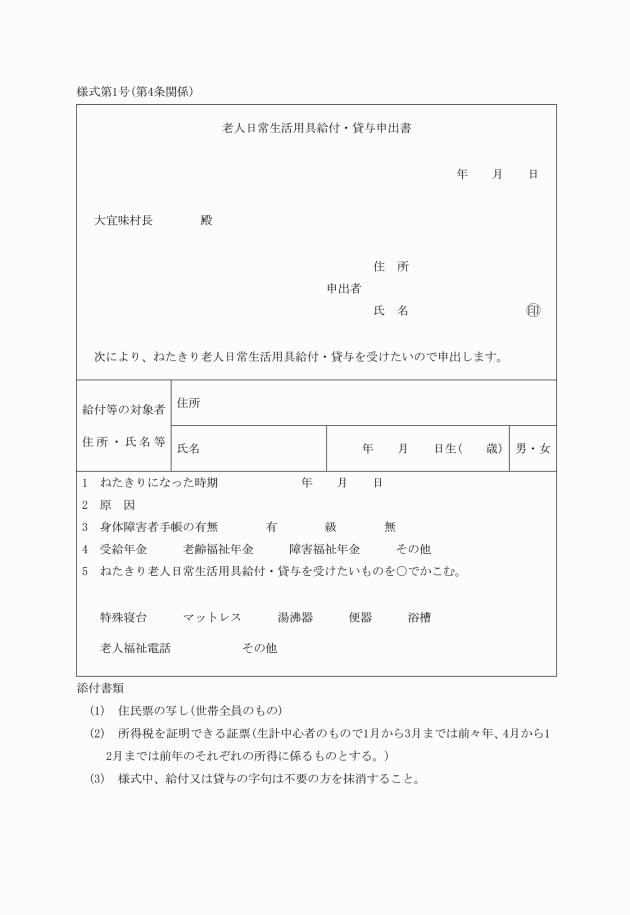

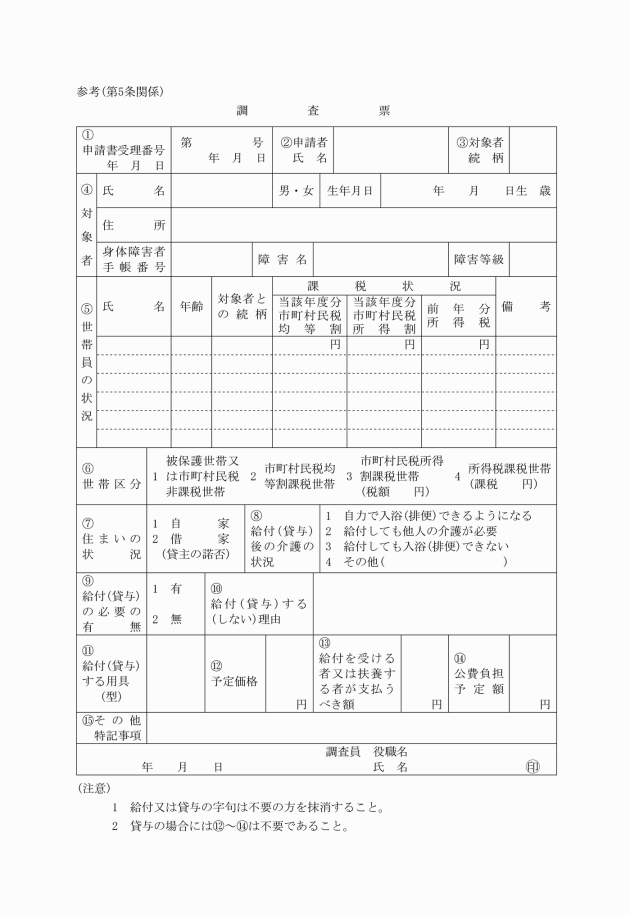

(用具の給付等申出)

第4条 用具の給付等を受けようとする者(以下「申出者」という。)は老人日常生活用具給付・貸与申出書(様式第1号)に、次に掲げる書類を添えて村長に提出するものとする。この場合において、申出者は、原則として、対象者及び対象者の属する世帯の生計中心者とする。

(1) 住民票の写し(世帯全員のもの)

(2) 所得税額を証明できる証票(生計中心者のもので1月から3月までは前々年、4月から12月までは前年のそれぞれの所得に係るものとする。)

2 村長は、申出者の利便を図るため、在宅介護支援センター、ショートステイ事業を実施している特別養護老人ホーム、老人デイサービス等、並びに老人ホームヘルプ事業等を実施している村社会福祉協議会等を経由して利用申請を受理することができる。

2 用具の貸与は無償とし、貸与の期間は、老人福祉施設等への入所その他の事情により、当該用具を必要としなくなるまでの期間とする。

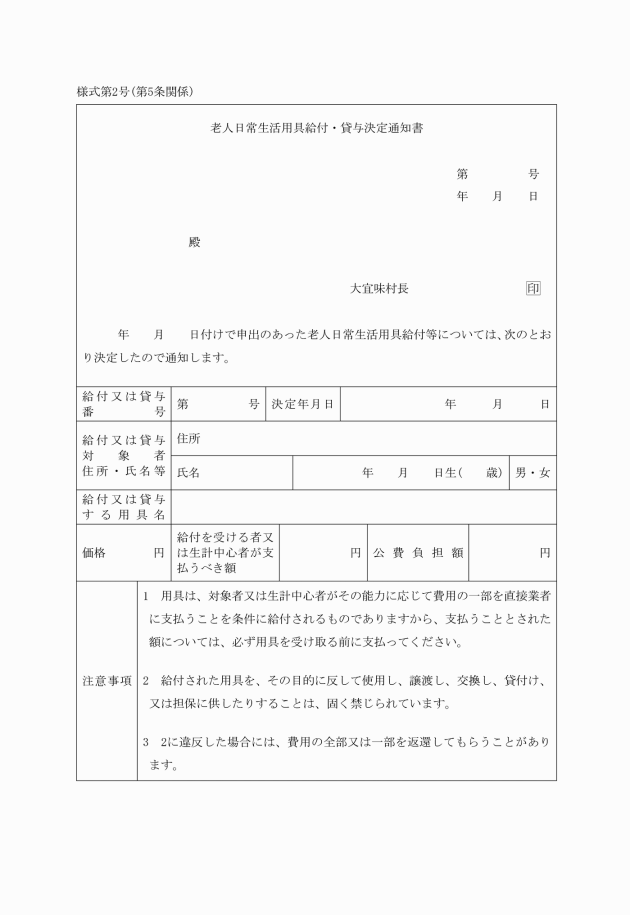

(費用の請求)

第7条 用具を給付した業者が村に請求できる額は、用具の給付等に必要な用具の購入等に要する費用から、用具の給付を受けた者又はこの者の属する世帯の生計中心者が直接業者に支払った額を控除した額とする。

(用具の管理)

第8条 村長は、用具の給付等を実施するに当たって、対象者に次の条件を付するものとする。

(1) 用具の給付を受けた者は、当該用具を給付の目的に反して使用してはならない。なお、目的に反したときは、当該給付等に要した費用の全部又は一部を返還させることがあるものとする。

(2) 用具の貸与、レンタルを受けた者は、次の条件を順守しなければならない。

ア 用具の貸与、レンタルを受けた者又は世帯の生計中心者(以下「借受人」という。)は、当該用具の貸与、レンタルの目的に反して使用してはならない。また、用具をき損又は滅失したときは、直ちにその状況を村に報告し、その指示に従わなければならない。

イ 借受人は、用具を使用する者が、当該用具を必要としなくなったとき又は当該用具の貸与、レンタルの目的に反したときは、村又はレンタル業者に返還しなければならない。

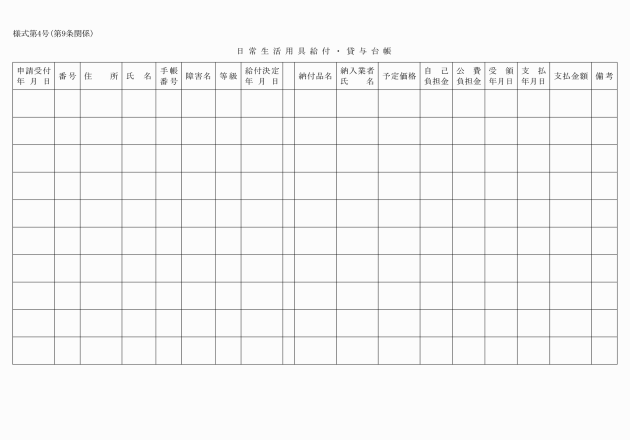

(給付等台帳の整備)

第9条 村は、用具の給付等の状況を明確にするための日常生活用具給付・貸与台帳(様式第4号)を整備するものとする。

附則

1 この要綱は、平成11年4月1日から施行する。

別表第1(第3条関係)

区分 | 種目 | 対象者 | 性能 |

給付 | 電磁調理器 | おおむね65歳以上であって心身機能の低下に伴い防火等の配慮が必要なひとり暮らし老人等 | 電磁による調理器であって、老人が容易に使用し得るものであること。 |

火災警報器 | おおむね65歳以上の低所得のねたきり老人、ひとり暮らし老人等 | 屋内の火災を煙又は熱により感知し、音又は光を発し、屋外にも警報ブザーで知らせ得るものであること。 | |

自動消火器 | 同上 | 室内温度の異常上昇又は炎の接触で自動的に消火液を噴出し初期火災を消火し得るものであること。 | |

貸与 | 老人用電話 | おおむね65歳以上の低所得のひとり暮らし老人等 | 加入電話 |

別表第2(第6条関係)

日常生活用具給付等事業費用負担基準

利用者世帯の階層区分 | 利用者負担額 | |

A | 生活保護法(昭和25年法律第144号)による被保護世帯(単給世帯を含む。) | 0円 |

B | 生計中心者が前年所得税非課税世帯 | 0 |

C | 生計中心者の前年所得税課税年額が10,000円以下の世帯 | 16,300 |

D | 生計中心者の前年所得税課税年額が10,000円以上30,000円以下の世帯 | 28,400 |

E | 生計中心者の前年所得税課税年額が30,001円以上80,000円以下の世帯 | 42,800 |

F | 生計中心者の前年所得税課税年額が80,001円以上140,000円以下の世帯 | 52,400 |

G | 生計中心者の前年所得税課税年額が140,001円以上の世帯 | 全額 |